履約保證專戶異動出款指南:安全交易的關鍵 - 紘宇月報 11403 期

異動出款條件報您知:

在不動產交易過程中,以承做履約保證帳戶作為買賣流程款項代理收付方式已非常普遍。履約保證專戶制度的核心價值在於保障交易流程中的雙方權益:確保買方在支付各期價款後能取得完整產權,同時保障賣方在交付產權過戶後,能收到買方應付的價款(包含尾款與房屋貸款支付請求代位求償)。

正常流程是在產權點交時簽署確認單後,才將履保專戶結清並匯入賣方個人指定帳戶。然而,有時會碰到賣方急需資金的情況,例如:

- 需支付搬遷費

- 住宅修繕費用

- 資金週轉需求

- 買方銀行核貸後排撥遙遙無期,而房地合一稅繳期將至

在這些情況下,賣方可能需要先行動撥部分買方的流程自備款以解燃眉之急,才能讓交易順利進行。為平衡買賣雙方交易安全與權益,履保公司設有相關規範,以下整理異動出款應備文件及安全範圍計算方式,與您分享:

第一、應備文件

一、土地建物權狀正本

- 換言之,若權狀已補發或未交付予事務所承辦地政士,則無法提示給履保公司進行異動出款審核。

二、印鑑證明正本(使用目的-不動產登記/不限定用途)一份

- 若未申請印鑑證明或無法申辦印鑑證明者(如外國人或大陸人士),則不能辦理異動出款。

三、存摺影本

- 提供所有權人本人帳戶資料。

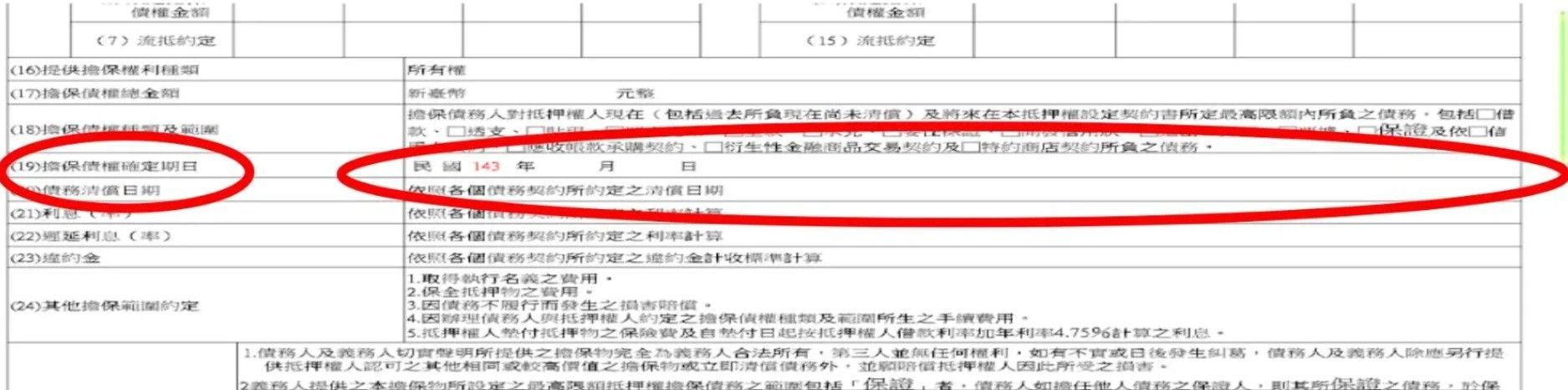

四、貸款餘額證明書

- 當設定金額過高(高於成交價)或有其他擔保債務情形時,須提供履保公司審核,以確保動用後履保專戶餘額仍足以清償賣方原貸款債務。

五、異動出款協議書

- 買賣雙方簽名確認動撥意思表示,供履保公司審核。

第二、安全範圍公式

出售總價 - 原貸款設定金額 - 一般土地增值稅 - 買賣雙方仲介費 - 房屋稅 - 履保費

= 可異動出款範圍 ≦ 買方已匯入之流程自備款

注意事項:

- 履保專戶異動出款後餘額不得為0,另有最低應保留履保款項會依照各家履保公司規定審核辦理。

- 原貸款設定金額:非用還原÷1.2倍計算原借款金額,因可能會有其他未顯示應併同清償的債務需要一起還款,賣方原抵押權貸款銀行才能開立清償證明辦理塗銷原抵押權手續。其原因在於原始賣方抵押權設定擔保範圍可能包含其他[保證、透支、信用卡等債務]。

查封登記是當債權有未能清償之虞時,由債權人發起對債務人的財產向法院提起限制處份的保全措施,意旨避免債務人脫產以及保障債權人的債權可以執行請求,使債權人的財產權獲得保障。「查封」登記只是限制登記的一種,我國尚有其他種類的限制登記,其中各種限制登記之效力有所不同。

在不同國家往來旅遊工作定居,或是漂洋過海開疆闢土重新打拼,久居而愛上他鄉的風土想要置產,這樣的情形從古自今一直都在發生,在身為地球村的時代中更是明顯,身旁都有不少來自不同國家的朋友到訪我國,環境吸引外國人置產,我國針對外國人取得本國不動產規定為了平衡私有權利保障及國土保安權益有些限制取得條件。

預立遺囑是普遍常見安排生前財產的方式,但有時立定遺囑時侵犯到繼承人維持家計之必要生活財產,我國民法規定應有特留分,係意旨在於「家之維持」,為了避免近親流離失所、生活陷入窘境之措施,換言之最重要的存在意義是近親的扶養,並且考量繼承人之間的平等維持,避免遺產集中一人身上。